- آیا بلاکچین واقعاً می تواند سیاست های دولت را دور بزند؟

- مرحله 3 برای یک راه اندازی موفق: اهمیت تحقیقات بازار

- اقتصاد اوراق قرضه

- تجزیه و تحلیل فنی cryptocurrency برای معامله گران

- ماشین حساب سود رمزنگاری

- پیش بینی قیمت سهام پی پال 2023،2025،2030 - آیا این یک خرید است؟

- سابقه تجارت چیست؟نحوه دیدن معاملات اخیر در مبادلات رمزنگاری

- چگونه یک توکن بومی با ADA و ERC20 مقایسه می شود؟

- ترس از رکود، سهام را در مسیر سقوط هفتگی قرار داد

- الون مسک یک رویداد فنی عظیم در بازار رمزنگاری ایجاد کرد: مطالعه نمودار

آخرین مطالب

امکانات وب

یوهانس پری از شورای تحقیقات اقتصادی و اجتماعی انگلیس بودجه دریافت می کند.

شرکای

دانشگاه وارویک بودجه را به عنوان شریک بنیانگذار مکالمه انگلستان تأمین می کند.

روابط بین لندن و بروکسل بهتر بوده است. در حالی که Brexit بر عناوین حاکم است ، یکی دیگر از پیشرفت های متقابل کانال اخیراً توجه موسسات مالی را به خود جلب کرده است. این مربوط به مبلغ 27 میلیارد دلار (21 میلیارد پوند) بورس اوراق بهادار لندن (21 میلیارد پوند) از شرکت مالی ایالات متحده است که کمیسیون اروپا در حال انجام تحقیقات عمیق ضد اعتماد است.

با حكم موقت در ماه اکتبر ، كمسیون احتمالاً این قرارداد را به شکل فعلی خود رد می كند. برای پیروزی در تصویب ، LSE اخیراً اعلام كرد كه در حال فروش كل Borsa Italiana یا بستر تجارت اوراق قرضه آن ، MTS است.

چرا اتحادیه اروپا به کسب LSE از یک شرکت داده مالی مالی ایالات متحده اهمیت می دهد؟و چرا LSE بورس ایتالیا را برای کاهش این نگرانی ها می فروشد؟پاسخ در این واقعیت نهفته است که بورس سهام در طی 25 سال گذشته اساساً تغییر یافته است ، همانطور که من در مقاله اخیر نشان دادم. این امر عمدتاً بدون توجه و درک عمومی به درک منسوخ از مبادلات چیست.

چگونه مبادلات تغییر کرد

بورس اوراق بهادار اغلب به عنوان بازارهای شبه عمومی مشاهده می شود-نمادهایی که در کشورهای کشور تعبیه شده و برای توسعه اقتصادی ملی بسیار مهم هستند. اما آنها در واقع به شرکتهای قدرتمند جهانی تبدیل شده اند که به طور فعال توسعه بازارهای سرمایه در سراسر جهان را شکل می دهند - با پیامدهای مهم برای سرمایه گذاران ، شرکت ها و کشورها.

همانطور که یک مقاله در بانکدار چند سال پیش بیان کرد: "تا دهه 1980 ، مبادلات ... برای یک بازرگان که در قرن چهاردهم تجارت می کرد - زمان شروع آنها قابل تشخیص بود."

مبادلات قبلاً سازمان های غیرانتفاعی بودند که توسط اعضای خود کنترل می شدند و دارای نمایندگی کوچک خود بودند. آنها معمولاً معاملات را در منطقه خود انحصار می دادند و مکان های تجارت فیزیکی مانند بورس بازرگانی شیکاگو بودند که در تصویر زیر مشاهده می شود.

مبادله سنتی: تجارت خارج از کری در بورس کالای شیکاگو. تصاویر بارون ، CC BY-SA

این به روش های مختلفی تغییر کرده است. اصلاحات آزادسازی مالی مانند دستورالعمل خدمات سرمایه گذاری اتحادیه اروپا (1993) رقابت بین مبادلات ایجاد کرد. آنها دیگر انحصاری نیستند بلکه یک بازار برای بازارهای بازار هستند ، آنها مجبور شدند نوسازی و کارآمدتر و مشتری متمرکز شوند.

بیشترین عواملی شده و به شرکتهای ذکر شده تبدیل شده است. همانطور که یکی از مقامات مبادله ای خاطرنشان کرد ، آنها اکنون بازیگران مستقل "کاملاً مسئول سرنوشت خود" بودند. در همین زمان ، آنها همچنین به شرکت های سودمند تبدیل شدند.

تغییر به سمت جهانی سازی همچنین به معنای ادغام مالی مرزی بیشتر بود. در کنار فشارهای رو به رشد رقابتی ، فرصت هایی برای مقیاس ، دستیابی به رقبا و سرمایه گذاری به بازارهای جدید وجود داشت. از شیکاگو تا سنگاپور ، مبادلات آتی شروع به خرید بورس سهام و برعکس ، به علاوه مکان های معاملاتی برای اوراق بهادار ، انتشار کربن و کالاها. جان تین ، مدیرعامل پیشین NYSE ، یک بار مشاهده کرده بود که "هر کشوری دارای ارتش ، پرچم و مبادله است" ، اما اکنون مبادلات در حال تشکیل سازمان های عظیمی بودند که در جهان قرار داشتند.

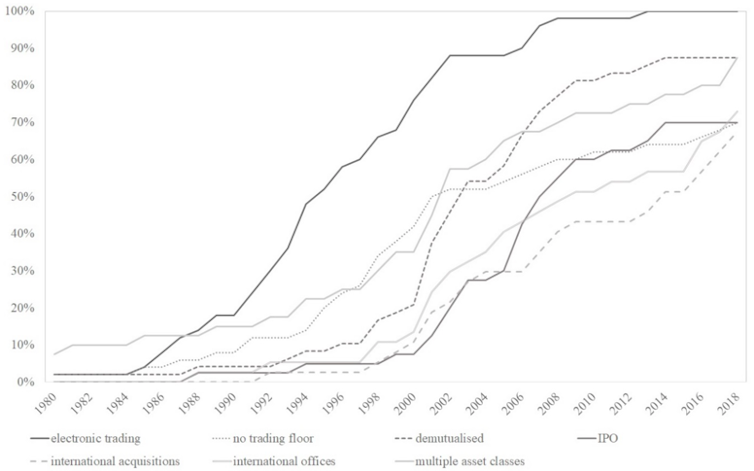

سرانجام ، مبادلات از مکان های تجارت فیزیکی به شرکت های فناوری مالی تبدیل شده اند. تعامل چهره به چهره در کف معاملات به تدریج توسط بازارهای الکترونیکی کنار گذاشته شد. مدیر یک مبادله در مصاحبه ای خاطرنشان کرد: "ما مطمئناً به عنوان مبادله ایالات متحده شناخته می شویم اما این تنها حدود 10 ٪ از درآمد ما است."دیجیتالی شدن اساساً بازی را به عنوان فناوری بازار ، داده ها و شاخص ها به طور فزاینده ای سود مبادلات را تغییر داده بود.

تحول مبادلات ، 1980-2018

در حال حاضر مبادلات به طور فعال بازارها را در سراسر جهان ایجاد ، تنظیم و شکل می دهند. آنها زیرساخت های مالی جهانی را کنترل می کنند - داده ها ، شاخص ها ، محصولات مالی ، سیستم عامل های معاملاتی و پاکسازی ، اساساً تصمیم می گیرند که چگونه بازارها برای شرکت ها ، سرمایه گذاران و ایالت ها کار می کنند.

چرا lse-refinitiv مهم است

یک سلسله مراتب نیز به وجود آمده است ، با LSE یکی از تعداد معدودی از بازیکنان جهانی که اکنون بر بازارهای سرمایه حاکم است ، به همراه CME ، ICE ، CBOE ، NASDAQ و DEUTSCHE Börse. این گروه ها بزرگترین ، معتبرترین و سودآورترین بازارهای خود را اداره می کنند و دارای مهمترین محصولات ، شاخص ها و دانش فن آوری هستند. در حالی که بیش از 100 مبادله در سراسر جهان وجود دارد ، این شش شرکت بیش از 50 ٪ سود صنعت و تجارت در سهام ، آینده و گزینه ها را به خود اختصاص می دهند.

LSE اکنون یک گره اصلی در بازارهای سرمایه جهانی و مهمتر از آن است. این شرکت صاحب FTSE Russell ، یکی از ارائه دهندگان پیشرو در فهرست است که با تصمیم گیری در مورد شرکت ها و کشورها در شاخص هایی که توسط سرمایه گذاران جهانی دنبال می شود ، سرمایه گذاری می کند - اساساً به عنوان دروازه بان برای امور مالی جهانی عمل می کند.

LSE صاحب LCH Cleaet ، بزرگترین خانه پاکسازی جهان است. پاکسازی خانه ها به عنوان مردان میانه (یا همتایان مرکزی) بین خریداران و فروشندگان در معاملات برای انتقال پول و دارایی به جلو و عقب عمل می کنند و به عنوان ضامن برای هر معامله عمل می کنند. آنها سرمایه گذاران را ملزم به قرار دادن وثیقه می کنند ، به موجب آن خانه ها اساساً تصمیم می گیرند که کدام دارایی ها را به اندازه کافی ایمن برای حمایت از معاملات مالی به نظر می رسانند. به عنوان مثال ، در طول بحران منطقه یورو ، این عملیات بازپرداخت کشورها به طور قابل توجهی تحت تأثیر قرار گرفت زیرا برخی از اوراق قرضه دولتی دیگر ایمن تلقی نمی شدند.

LSE همچنین دارای چندین سیستم عامل تجاری اروپایی برای سهام ، اوراق قرضه ، مشتقات و صندوق های مبادله ای-از جمله Borsa Italiana و با آن سکوی MTS است. همانطور که اخیراً بلومبرگ خاطرنشان کرد ، MTS یک قطعه مهم از زیرساخت های بازار اوراق قرضه اروپایی با متوسط حجم معاملات روزانه بیش از 100 میلیارد یورو (90 میلیارد پوند) است. این یک مکان اصلی برای تجارت بدهی دولت ایتالیایی و سایر کشورهای اروپایی است. Refinitiv (قبلاً واحد مالی تامسون رویترز) صاحب TradeWeb ، یک بستر تجارت حتی بزرگتر است.

همراه با پلت فرم تجارت اوراق بهادار MTS ، شاخص های اوراق قرضه FTSE Russell و قوانین وثیقه LCH ، کسب LSE از Refinitiv می تواند یک انحلال شبه در زیرساخت های تجارت اوراق قرضه دولت اروپا ایجاد کند. با بدهی حاکمیت اروپایی که قبلاً در مذاکرات اخیر در مورد صندوق بازیابی کرونوویروس اتحادیه اروپا بسیار سیاسی شده است ، موسسه ای با قدرت شکل دادن به این بازار که احتمالاً خارج از دسترسی نظارتی اتحادیه اروپا خواهد بود دسامبر برای تنظیم کننده های اتحادیه اروپا به سختی قابل قبول نیست. اتحادیه اروپا قبلاً به دلایل مشابه ادغام پیشنهادی بین LSE و Deutsche Börse را در سال 2017 مسدود کرد.

با تهدید تسلط بر بازار LSE ، اتحادیه اروپا ممکن است اجازه دهد معامله LSE-Refinitiv پس از همه از بین برود. اما آنچه این قسمت نشان می دهد این است که به عنوان بلوک های اساسی در زمینه امور مالی جهانی ، صرافی ها به همتایان مهمی در ایالت ها تبدیل شده اند. آنچه آنها در اختیار دارند و چه تصمیمی می گیرند به اهمیت سیاسی بین المللی تبدیل شده اند - و یک لایه اضافی از پیچیدگی را برای دولت هایی که سعی در تعیین قوانین برای امور مالی جهانی دارند ، اضافه کرده است.

مدرسه ی فارکس...

ما را در سایت مدرسه ی فارکس دنبال می کنید

برچسب : نویسنده : ارسلان فرهادی بازدید : 42

آرشیو مطالب

لینک دوستان

- کرم سفید کننده وا

- دانلود آهنگ جدید

- خرید گوشی

- فرش کاشان

- بازار اجتماعی رایج

- خرید لایسنس نود 32

- هاست ایمیل

- خرید بانه

- خرید بک لینک

- کلاه کاسکت

- موزیک باران

- دانلود آهنگ جدید

- ازن ژنراتور

- نمایندگی شیائومی مشهد

- مشاوره حقوقی تلفنی با وکیل

- کرم سفید کننده واژن

- اگهی استخدام کارپ

- دانلود فیلم

- آرشیو مطالب

- فرش مسجد

- دعا

- لیزر موهای زائد

- رنگ مو

- شارژ

خبرنامه