- آیا بلاکچین واقعاً می تواند سیاست های دولت را دور بزند؟

- مرحله 3 برای یک راه اندازی موفق: اهمیت تحقیقات بازار

- اقتصاد اوراق قرضه

- تجزیه و تحلیل فنی cryptocurrency برای معامله گران

- ماشین حساب سود رمزنگاری

- پیش بینی قیمت سهام پی پال 2023،2025،2030 - آیا این یک خرید است؟

- سابقه تجارت چیست؟نحوه دیدن معاملات اخیر در مبادلات رمزنگاری

- چگونه یک توکن بومی با ADA و ERC20 مقایسه می شود؟

- ترس از رکود، سهام را در مسیر سقوط هفتگی قرار داد

- الون مسک یک رویداد فنی عظیم در بازار رمزنگاری ایجاد کرد: مطالعه نمودار

آخرین مطالب

امکانات وب

تفسیر و کتابهای برایان رومنچوک در مورد اقتصاد بازار اوراق قرضه.

صفحات

چهارشنبه ، 18 نوامبر 2015

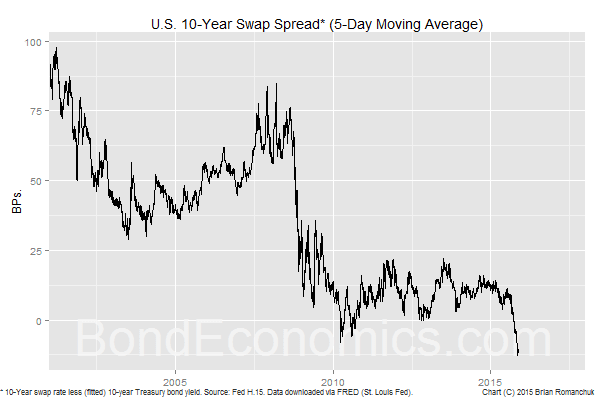

گسترش مبادله منفی لزوماً نشانه بحران نیست

گسترش مبادله به یک ارزش کاملاً منفی در ایالات متحده راهپیمایی کرده است ، که از نظر تاریخی غیرمعمول است. این واقعیت که زمان قبلی که گسترش مبادله منفی بود در طول بحران مالی بود ، این رویداد را جالب تر می کند. اگرچه شکی نیست که دیدن علائم یک بحران مالی قریب الوقوع باعث ایجاد نسخه هیجان انگیز تر می شود ، اما من خیلی متقاعد نیستم که این پیشرفت معامله بزرگی نیست. اگرچه این احتمالاً منعکس کننده برخی از استرس های بازار است ، اما همچنین به ما می گوید که اصلاحات نظارتی در واقع کار می کنند. این مقاله آنچه را که امیدوارم مقدمه ای اساسی برای این موضوع باشد ارائه می دهد.

گسترش مبادله منفی یکی از جابجایی های بازار است که در مقاله "شش چیز بسیار عجیب در بازارهای مالی در سراسر جهان اتفاق افتاده است" توسط تریسی Alloway. همانطور که توسط یک تحلیلگر در مقاله ذکر شد ، این مربوط به اصلاحات نظارتی است.

آمروت نشیککار ، تحلیلگر بارکلیز ، در مصاحبه ای گفت: "افرادی که می توانند آن را از بین ببرند ، هزینه های آنها فقط به طور کامل بالا رفت."وی افزود: "ما انتظار بازگشت چشمگیر در حرکات را نداریم."

مبادله چیست؟

- یک طرف دیگر برای 10 سال (که "نرخ مبادله" ثابت در قرارداد است) با مبلغ وام مفهومی به طرف دیگر سود ثابت می پردازد.

- طرف دیگر نرخ بهره شناور (LIBOR) را پرداخت می کند ، که به طور معمول یک نرخ 3 ماهه است که هر 3 ماه می چرخد.

با این حال ، یک نکته کلیدی باید در نظر داشته باشید که یک مبادله به طور معمول دارای ارزش بازار (ارزش فعلی خالص یا NPV) در بدو است. نرخ ثابت به گونه ای انتخاب شده است که ارزش فعلی (ارزش تخفیف) پرداختهای نرخ شناور مورد انتظار (پیش بینی شده) با ارزش فعلی مبادلات نرخ بهره ثابت مطابقت داشته باشد. این بدان معنی است که هیچ یک از طرفین به یکدیگر وام نمی دهند.(می توان آن را به عنوان یک اوراق با نرخ ثابت تصور کرد که 100 ٪ با نرخ LIBOR تأمین می شود.)

استفاده خسته کننده از مبادله

- مبادله 10 ساله 2. 14 ٪ بود. وت

- نرخ خزانه 10 ساله (مجهز) 2. 27 ٪ بود.

بیایید وانمود کنیم که می توانیم یک وثیقه 10 ساله خزانه داری را با 2. 27 ٪ خریداری کنیم.(در دنیای واقعی ، ما باید یک یادداشت خزانه داری را که نزدیک به بلوغ 10 ساله است خریداری کنیم و به طور معمول با منحنی متناسب معامله می کنیم.) گسترش 10 ساله مبادله نرخ مبادله کمتر از نرخ خزانه داری است ، یا-13 امتیاز پایه (-0. 13 ٪).

تصور کنید که ما در حال کار برای یک صندوق سرمایه گذاری نسبتاً خسته کننده هستیم که می خواهد 10 میلیون دلار سرمایه گذاری خوب در صورتحساب خزانه 3 ماهه داشته باشد ، زیرا ما ریسک اعتباری را دوست نداریم و منتظر هستیم تا نرخ های فدرال را افزایش دهد. ما انتظار داریم که چندین سال در این موقعیت نشسته باشیم و لایحه 3 ماهه را بچرخانیم.

آنچه تحلیلگر کمی شما باید به شما بگوید که از قبض های خزانه داری اجتناب کنید ، و در عوض یک "لایحه خزانه داری مصنوعی" کمی هیجان انگیز ایجاد کنید. موقعیت شامل:

- 10 میلیون دلار از خزانه های 10 ساله را با 2. 27 ٪ خریداری کنید.

- پرداخت در تعویض 10 میلیون دلاری 10 ساله با 2. 14 ٪ (دریافت LIBOR).

اگر فرض کنیم که تاریخ پول نقد به درستی تراز شده است ، می بینیم که پرداخت نرخ بهره ثابت در خزانه داری و "پای ثابت" مبادله تقریباً لغو می شود. این صندوق خالص +0. 13 ٪ ثابت ، به علاوه LIBOR را دریافت می کند. این به طور معمول به عنوان "Libor+13" (نقاط پایه) نوشته شده است.

نمودار بالا نشان می دهد که چرا این یک ساختار خوب است. این نشان می دهد که آنچه معمولاً به عنوان 3 ماهه TED گسترش می یابد-خزانه داری/یورودولار گسترش می یابد.(یک یوروودولار یک سپرده USD در یک بانک در لندن است ، و بنابراین نوعی "نرخ بهره بازار آزاد" است ، زیرا این سپرده ها به طور مستقیم توسط فدرال رزرو تنظیم نمی شوند.) این گسترش تقریبی بسیار خوبی از 3 ماهه استلایحه LIBOR/خزانه داری (دو نرخ در Fed H. 15 احتمالاً از کنوانسیون های مختلف نقل قول استفاده می کند). به غیر از یک زن و شوهر از دور (احتمالاً نتیجه زمان اندازه گیری نرخ هماهنگ نمی شود) ، این گسترش به طور کلی یک عدد مثبت است. این همانطور که معمولاً فرض می شود - خزانه داری می تواند با نرخ کمتری نسبت به بانکهای دلار وام بدهد. از آنجا که این سازه Libor+13 را پرداخت می کند ، وانت بازده در مقابل خرید لایحه خزانه 13 امتیاز پایه است ، به علاوه گسترش فوق.

سرمایه گذاران عدالت ممکن است در چنین افزایش عملکرد کوچک خرخر کنند ، اما یک هدف بازده معمولی برای صندوق "پول واقعی" (یعنی صندوق که از اهرم استفاده نمی کند) 20 امتیاز پایه نسبت به شاخص است.

تنها نکته منفی موقعیت این است که شما 3 ماه مقاله ندارید. شما یک جفت ابزار 10 ساله دارید. مبادله و اوراق قرضه 10 ساله تقریباً دقیقاً حساسیت به نرخ بهره مخالف ("DV01") دارند و بنابراین به دلیل تغییر موازی نرخ اوراق قرضه 10 ساله و مبادله ، تقریباً هیچ تغییر ارزش بازار وجود ندارد. یک حرکت علامت به بازار در گسترش مبادله وجود دارد ، اما شما فقط در صورتی که گسترش مبادله منفی تر می شود ، پول خود را از دست می دهید. از آنجا که احتمالاً در نهایت به یک مقدار مثبت باز می گردد (به تصویر زیر مراجعه کنید) زیرا موقعیت به سمت بلوغ می چرخد ، اگر ظرفیت نشستن روی موقعیت را داشته باشید ، این نگرانی نیست. شما می توانید برخی از هزینه های معامله را برای باز کردن موقعیت داشته باشید ، اما با افزایش عملکرد مثبت ("حمل") در طی یک سال به راحتی پرداخت می شود.

استفاده هیجان انگیز تر از مبادله ها

- یک نقطه پایه ثابت +13 ثابت.

- شما هزینه تأمین مالی وثیقه 10 ساله ("نرخ repo") را پرداخت می کنید.

- شما لیبور دریافت می کنید.

از آنجا که صندوق های بازار پول با معاملات repo در مقابل خزانه ها رفتار می کند ، تقریباً همان چیزی است که خرید صورتحساب خزانه داری (که کاملاً صحیح است) ، نرخ بازپرداخت برای اکثر اوراق قرضه بسیار نزدیک به نرخ قبض خزانه است.(اوراق قرضه خاص به "ویژه" می روند و می توانند در بازار repo ارزان تر تأمین شوند ؛ این معمولاً اوراق قرضه معیار است. این توضیح می دهد که چرا معیارها تجارت زیر منحنی های عملکردی مناسب را دارند.)

نتیجه خالص این است که هزینه بودجه تقریباً برابر با منفی گسترش TED است که در بالا نشان داده شده است. به عبارت دیگر ، هزینه بودجه شم ا-13 امتیاز پایه است ، منهای گسترش (معمولاً مثبت) TED. یعنی شما انتظار دارید که یک موقعیت مثبت چربی خوب ایجاد کنید و موقعیتی را برای آن قرار دهید (تقریباً) هیچ پولی را پایین نمی آورید. شما می توانید بازده آبدار خوبی از حقوق صاحبان سهام دریافت کنید ، که باعث می شود صندوق های محافظت از درآمد ثابت قابل دوام باشد.

ارزش منصفانه گسترش مبادله

با نگاهی به تجزیه و تحلیل فوق ، گسترش 10 ساله مبادله باید برابر با میانگین پیش بینی شده از گسترش 3 ماهه LIBOR در طی صورتحساب 3 ماهه خزانه داری در طی 10 سال آینده باشد. از آنجا که ما انتظار داریم که گسترش TED مثبت باشد ، مبادله گسترش "باید" مثبت باشد. آنچه اتفاق افتاده است این است که "انتظارات نرخ" در حال تجزیه است.

آنچه اتفاق افتاده است این است که آیین نامه جدید به این معنی است که دریافت بودجه برای سازه های اهرمی که در بالا توضیح داده شد ، برای داوری های درآمد ثابت دشوار است. تمایل به پایین آمدن نرخ مبادله وجود دارد و افرادی که می توانستند آن را به عقب برگردانند ، فاقد ظرفیت انجام این کار هستند. این امر نمی تواند برای همیشه ادامه یابد ، زیرا افرادی که معاملات غیرقانونی "خسته کننده" را انجام می دهند ، قدم می گذارند تا از گسترش بیش از حد احمقانه جلوگیری شود.

- یک گروه که نرخ مبادله را پایین می آورد ، مدیران مسئولیت در صندوق ها هستند. آنها می خواهند بدون انجام کاری احمقانه مانند خرید اوراق قرضه ، قرار گرفتن در معرض نرخ بهره خود را خنثی کنند. درعوض ، آنها مبادله های ثابت را دریافت می کنند ، و تخصیص دارایی خود را به سمت دارایی های ریسک کج می کنند (سهام ، آینده سنجاب سنجاب یا هر دارایی که مشاوران آنها به آنها می گویند به آنها اجازه می دهد تا به اهداف بازگشت خود برسند).

- گروه دیگری که نرخ مبادله را پایین می آورد ، صادرکنندگان اوراق قرضه هستند که اوراق قرضه خود را برای نرخ شناور تعویض می کنند. آنها در مبادله ای ثابت دریافت می کنند تا کوپن ثابت را در وثیقه ای که صادر می کند ، لغو کند تا به یک امنیت با نرخ شناور مصنوعی تبدیل شود. آنها این کار را انجام می دهند زیرا تقاضای بیشتری برای اوراق بهادار با نرخ ثابت صادر شده توسط بخش خصوصی وجود دارد از اینکه تمایل به وام با نرخ ثابت وجود دارد.

باید در نظر داشت که هیچ کس با نرخ مبادله وام نمی گیرد. این فقط یک معیار است که هزینه وام برای همه نسبت به آن اندازه گیری می شود. بنابراین ، هیچ فاکتور "عرضه و تقاضای" طبیعی وجود ندارد که باعث افزایش نرخ مبادله در نتیجه افرادی شود که از هزینه های وام گرفتن ارزان استفاده می کنند (غیر از این واقعیت که دریافت ثابت در مبادله به نظر می رسد به طور فزاینده ای در مقابل گزینه های دیگر غیر جذاب است).

به طور خلاصه ، گسترش مبادله منفی نتیجه مقررات است که توانایی داوری ها را برای بازگرداندن گسترش مبادله به سمت "ارزش عادلانه" مفهومی از جایی که عدم تعادل جریان آنها را محدود می کند ، محدود می کند.

آیا این مهم است؟

دراماتیک مداوم تجزیه و تحلیل از بانکهای سرمایه گذاری وجود دارد که این رویدادهای غیرمعمول قیمت گذاری بازار را برجسته می کند ، آنها را به مقررات سرزنش می کند و در صورت ادامه این اتفاق بد می شود.

در واقع ، این نشانه ای است که آیین نامه در حال کار است. کل نکته تغییرات نظارتی کاهش ریسک پذیری احمقانه در سیستم مالی بود. در نتیجه ، ما باید انتظار اختلال ارزش نسبی بیشتری را در بازارها داشته باشیم. با این حال ، آنها نمی توانند برای همیشه ادامه دهند. سرانجام سرمایه گذاران با ترازنامه های بزرگ اگر همه چیز از خط خارج شود ، قدم می گذارند.

جابجایی در بازارهای درآمد ثابت فقط در صورتی مهم است که وام گیرندگان با ارزش اعتبار نتوانند به اعتبار خود دسترسی پیدا کنند. تعدادی از بنگاه های بسیار اهرم و بنگاه های موجود در صنایع کالا وجود دارند که مشکل دارند. سیستم مالی تمایل به یخ زدن به عنوان آبشار پیش فرض از طریق زنجیرهای شرکتهای بسیار اهرمی که مهندسان مالی تمایل به ایجاد دارند ، دارد. با این حال ، برای من مشخص نیست که آیا اختلالاتی که تاکنون دیده ایم ، قیمت مجدد سالم خطر یا نشانه ای از بروز مشکلات است. در هر صورت ، بازار مبادله ها یک بازار قیمت گذاری است و نه یک بازار بودجه ، و جابجایی در آنجا چیزی در مورد دسترسی به اعتبار دلالت ندارد.

نتایجی که اظهار شده

گسترش مبادله منفی یک فرصت ارزش نسبی فوق العاده ای را فراهم می کند (حداقل برای کسانی که قبلاً جایگاه خود را ندارند) ، اما برای نتیجه گیری کافی نیست که سیستم مالی تحت استرس است که منجر به بحران اعتباری خواهد شد.

(ج) برایان رومانچوک 2015 < Span> جابجایی در بازارهای درآمد ثابت فقط در صورتی مهم است که وام گیرندگان با ارزش اعتبار نتوانند به هر قیمتی دسترسی پیدا کنند. تعدادی از بنگاه های بسیار اهرم و بنگاه های موجود در صنایع کالا وجود دارند که مشکل دارند. سیستم مالی تمایل به یخ زدن به عنوان آبشار پیش فرض از طریق زنجیرهای شرکتهای بسیار اهرمی که مهندسان مالی تمایل به ایجاد دارند ، دارد. با این حال ، برای من مشخص نیست که آیا اختلالاتی که تاکنون دیده ایم ، قیمت مجدد سالم خطر یا نشانه ای از بروز مشکلات است. در هر صورت ، بازار مبادله ها یک بازار قیمت گذاری است و نه یک بازار بودجه ، و جابجایی در آنجا چیزی در مورد دسترسی به اعتبار دلالت ندارد.

مدرسه ی فارکس...

ما را در سایت مدرسه ی فارکس دنبال می کنید

برچسب : نویسنده : ارسلان فرهادی بازدید : 52

آرشیو مطالب

خبرنامه